大家好,欢迎来到万宝资讯。

在网上咨询保险的朋友一般有两类。

这不是要求产品推荐,而是询问您是否要放弃保单。

退保的一般都是买平安福、国寿福等终身重疾险。

交了几年保费,看到每年扣除的保费比网红保险贵多了,觉得亏大了。

如果立即退保,你将损失80%的已缴保费,继续缴费你会不甘心。

这真是进退两难。

遇到这样的情况,我们该怎么办?

01.真的很贵吗?

首先,我们要搞清楚自己是不是真的处于劣势。

每年多交些保费,并不代表买的更贵。

我平时看到的网红保险之所以便宜,一个重要的原因就是保险期限短,而且是消费品。

比如一份保障到70岁的消费型重疾险,同样的保障,保费是终身重疾险的50%左右。

为什么两者的成本差异如此之大?

因为人在70岁之前不死不生大病很正常,交的保费很可能会被消耗掉。

但是终身保障的产品,比如身故责任重疾险,100%赔付,价格自然要贵很多。

因此,保终身的储蓄产品与保一段时间的消费产品是没有可比性的。

看自己的国寿福或平安福贵不贵,只能和其他大公司的同类产品比较。

否则就是拿苹果和桔子比较,不可能得出客观的结论。

02. 结算重置成本并退保

如果真的很贵,或者觉得支付压力太大,要不要退款?

其实,除了退保外,我们还可以看看保单是否有减额还清的功能。

比如你原来买了30万的保额,你还有10年的保费要交。

保险公司把你的保额减到15万,剩下的保费你不用交。

如果要购买新的保险,还必须注意以下两个问题。

首先是更换成本高不高?

不管是消费品还是储蓄品,年龄越大越贵。

缴费几年后如果想换一份新的保险,除了相对昂贵的保费(因年龄原因)外,还需要加上丢失的旧保费,这就是更换费用。

更换成本高吗? 这值得么?

你必须弄清楚。

当您决定更换时,要注意的第二个问题是健康状况。

因为我老了几岁,身体可能没有以前那么好了。

这时候一定要看准时间点,最好在下次保单缴费日前半年进行更换。

确保您有足够的时间选择新产品、度过等待期并退保。

03.清楚阅读现金价值表

最后,谈谈现金价值。

很多想退保的朋友都说,业务员误导自己,说很快就可以退保了。

结果过了几年不想交了,才发现只能拿回20%左右的保费。

与业务员和保险公司沟通不成功后,还可能请黑中介退保,又会被骗。

为避免这种情况,最好在犹豫期间查看保单的现金价值表。

一旦发现现金价值表与销售员所说不符,可果断全额退保。

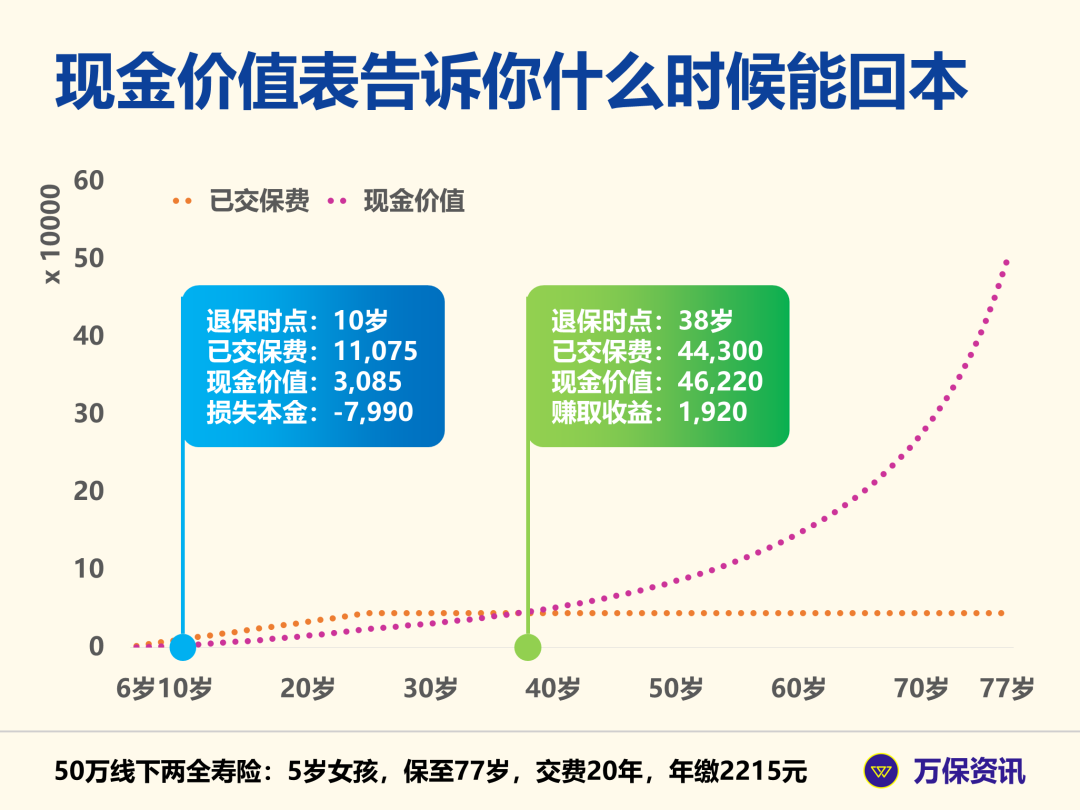

现金价值表易于阅读,并详细说明了每个保单年度末的退保金额。

比如上图中,一份两全人寿保险,一个5岁的女孩,保障到77岁,如果她身故或到期,可以获得50万的保额。

20年缴纳,每年2215元,20年共计44300元。

保单初始现金价值很低,例如女孩10岁时(第5个保单年末)只有3085元。

但是,已经交了保费11075元,只能退28%,亏损7990元。

直到女孩年满 38 岁,即第 33 个保单年度结束时,才会偿还。

当时现金价值46220元,保费44300元,正好是小赚1920元。

这些数据不仅在保单中详细列出,而且在投保前的计划中也有,所以没有理由忽视。

04. 最后的话

过去信息比较闭塞,人们对保险知之甚少。

生意多半是人情,乱买的。

这不仅引发了大量的退保和理赔纠纷,其中不少最终都闹上了法庭。

但是现在网络信息丰富,人们的知识水平也更高了。

不看合同就买保险,是对自己和家人的不负责任,赔了钱也是活该。

只要认真研究条款,慢慢计算数字,谁也骗不了你,以后也不用担心会不会退保。

好了,今天关于退保的话题就到这里了。

編輯:碩谷新聞聚合

發表評論 取消回复