圖:中國平安(02318)

中國平安(02318)為中國第一傢股份制保險企業,至今已發展成為保險、銀行、投資三大業務為一體,核心金融與互聯網金融業務並行發展的個人金融生活服務集團。2024年一季度業績符合預期,新業務價值保持較快增長。

投資表現方面仍受壓,不動產占比持續下降:一季度中國平安年化綜合投資收益率3.1%,同比下滑0.2個百分點,主要受權益市場波動影響,年化淨投資收益率3.0%,同比下滑0.1個百分點,主要是國內利率下行對新增和再配置資產的壓力所致。截至一季度末,集團不動產投資餘額為2064.34億,在總投資資產中占比4.2%,較2021年的金額和占比均有所下降。其中物權、債券和其他股權投資占比分別為79.8%、16.2%和4%,占比近八成的物權不動產主要是收租型物業,歷史業績穩定。集團地產相關投資持續壓降,風險相對可控。

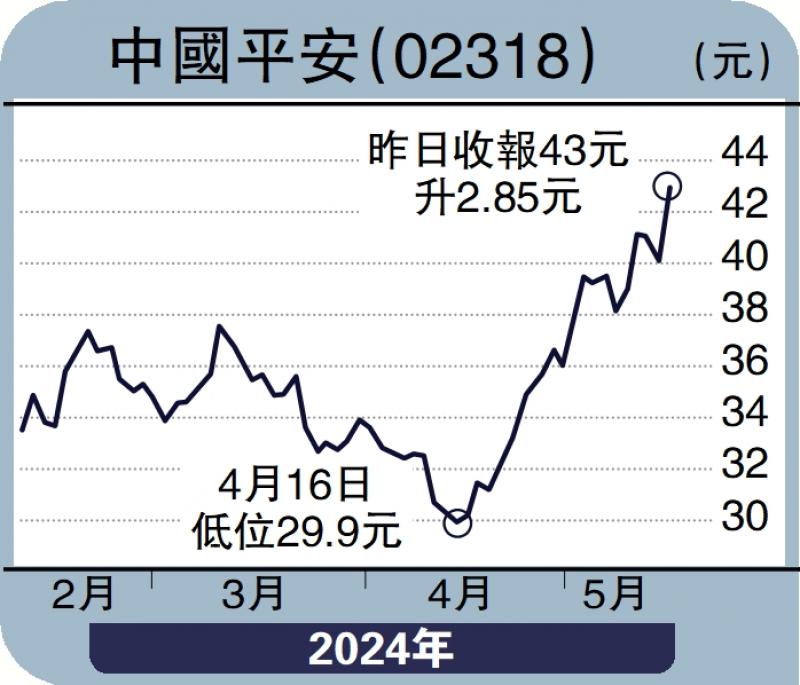

地產風險仍是壓制估值修復的核心因素,近期內地出臺多項扶持地產行業的政策,包括多個城市取消限購,傳聞地方政府購買商品房庫存作為公租房等,地產板塊風險有所緩解,權益市場情緒明顯好轉。當前內險股內含價值估值處於歷史低位,修復空間較大。中國平安目前股價(5月16日收盤價)對應2024年預期PEV(內含價值)估值僅0.52倍,2015-2020年,中國平安PEV估值均在1倍以上。且中國平安H股目前股息率6.3%,上周市場傳聞內地將減免投資者通過港股通投資H股所取得的紅利稅,雖然消息尚未證實,但高息板塊再次活躍。相信在高息加上地產風險有所緩和的雙重利好下,中國平安的估值有望繼續修復,建議投資者可於現階段佈局。(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)

發表評論 取消回复